MACROECONOMIA E POLÍTICAS DE INTERVENÇÃO

“São Paulo, 23 set (EFE).- O Banco Central (BC) intensificou nesta quarta-feira sua intervenção no mercado de câmbio depois que o dólar continuou hoje acima dos R$ 4, sua maior cotação desde a criação do Plano Real, em 1994.

A moeda americana chegou a tocar nesta quarta-feira o teto de R$ 4,14, após ter fechado na véspera em R$ 4,05, em meio às turbulências políticas e econômicas que afetam o país.

Uma das intervenções de hoje do BC foi por meio da operação que equivale à venda de dólares no mercado futuro, o chamado swap cambial.

O Banco Central comunicou a negociação de até 20 mil contratos (US$ 1 bilhão). Nesse leilão, foram aceitos 4,4 mil contratos. Em seguida, anunciou mais um leilão de swap cambial, marcado para amanhã.

O BC também anunciou para hoje um leilão de venda de dólares com compromisso de recompra no futuro. Nesse leilão, a oferta é até US$ 2 bilhões.

O real acumula uma desvalorização de mais de 50% neste ano, pressionado principalmente pelos problemas domésticos, mas também pelas dúvidas sobre a economia chinesa e a esperada alta das taxas de juros por parte do Federal Reserve (Fed, banco central dos Estados Unidos).”

(UOL ECONOMIA, 23/09/2015. Disponível em < http://economia.uol.com.br/noticias/efe/2015/09/23/banco-central-faz-intervencao-no-mercado-de-cambio-para-conter-queda-do-real.htm>. Acesso: 29 fev. 2016.

Sabendo-se que o Brasil adota o regime cambial de flutuação suja, julgue as seguintes afirmações:

- Ao intervir no mercado, o Banco Central pretendia desvalorizar ainda mais a taxa de câmbio a fim de promover as exportações de mercadorias e serviços.

- A desvalorização de mais de 50% do real frente ao dólar norte-americano, observada de janeiro a setembro de 2015, significou o fortalecimento da moeda nacional.

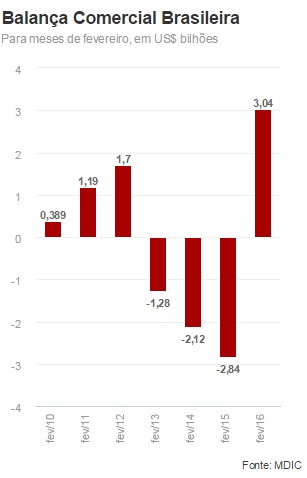

- Um possível efeito da desvalorização cambial é a melhoria da balança comercial brasileira.

- Um possível efeito da desvalorização cambial é a queda nos preços dos produtos importados pelo Brasil.

- O trigo usado pelas padarias brasileiras na fabricação de pão é importado da Argentina e do Canadá; é de se esperar que a desvalorização cambial provoque o aumento do preço pago pelos consumidores na compra do pãozinho francês.

Estão corretas as afirmações:

A moeda americana chegou a tocar nesta quarta-feira o teto de R$ 4,14, após ter fechado na véspera em R$ 4,05, em meio às turbulências políticas e econômicas que afetam o país.

Uma das intervenções de hoje do BC foi por meio da operação que equivale à venda de dólares no mercado futuro, o chamado swap cambial.

O Banco Central comunicou a negociação de até 20 mil contratos (US$ 1 bilhão). Nesse leilão, foram aceitos 4,4 mil contratos. Em seguida, anunciou mais um leilão de swap cambial, marcado para amanhã.

O BC também anunciou para hoje um leilão de venda de dólares com compromisso de recompra no futuro. Nesse leilão, a oferta é até US$ 2 bilhões.

O real acumula uma desvalorização de mais de 50% neste ano, pressionado principalmente pelos problemas domésticos, mas também pelas dúvidas sobre a economia chinesa e a esperada alta das taxas de juros por parte do Federal Reserve (Fed, banco central dos Estados Unidos).”